原来,税局什么都懂!2021年税务稽查与往年最大的区别就是盯着工资!

来源:www.hzbscw.com 时间:2021-06-07 00:00:00浏览次数:3530次

原来,税局什么都懂!2021年税务稽查与往年最大的区别就是盯着工资!

01

突发,员工工资5000元被查了

补税+罚款120万元!

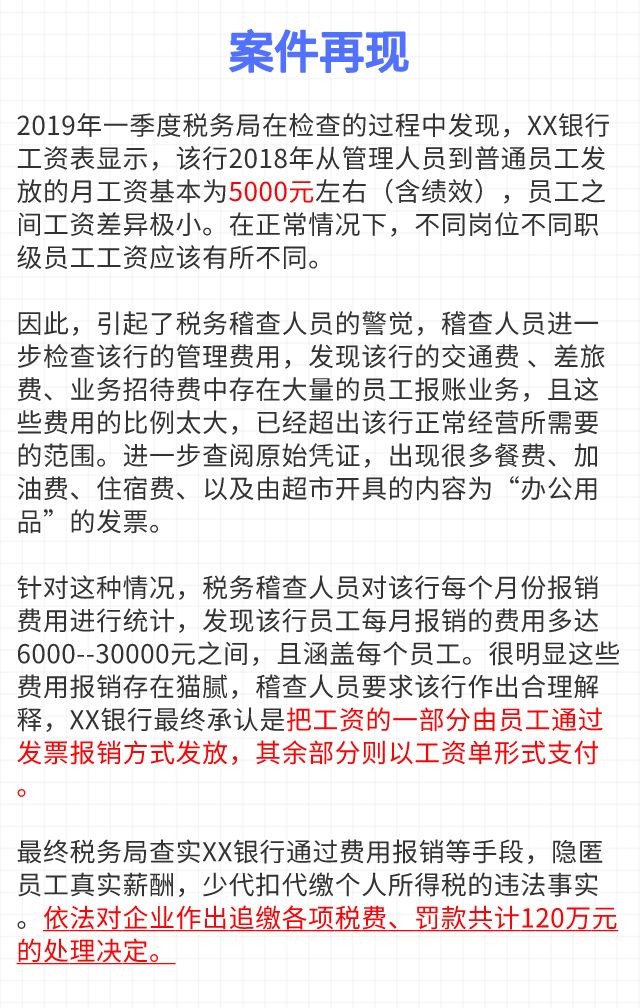

我们先来看一个稽查案例:

这就是最常见的拆分工资案例,工资发一部分,其他工资不是走个人账户就是鼓励员工找票给报销了!这种找发票的方法来避税,得不偿失。企业要想做大、做强偷税这个坑最好不要给自己埋下。

02

2021年工资稽查重点,

6种“避税”方法行不通了!

一、现金方式发放工资,违法!

有些公司以现金方式发放工资,而不使用银行代发。

随着支付管理制度的发展,国家大力推行非现金结算,全面推行银行代发工资模式,设想一下:公司基本户有,员工也不少,公司又不在偏远山区,用现金发放工资正常吗?

二、故意混淆劳务和工资申报,违法!

很多劳务派遣公司、建筑企业等,将劳务工、临时工、第三方员工,按照工资薪金申报!特别是社保移交税局征收,建筑工人实名制后,这类企业薪资合规性尤为重要!

三、补贴不申报个税,违法!

公司没有把发放的节日补贴、交通补贴、通讯补贴、生日礼金合并生成工资进行个税申报。

企业和职工在不避税的情况下个税最高可达45%。因此很多企业为了减少经营成本而采用违法发放工资的手法。

四、大量员工零申报

自从个税免征额由3500上调至5000后,很多企业就将员工工资零申报了,但...一个公司大量零申报,正常吗?和地区行业一比较,明显偏低,等待企业的将是税务稽查。

五、虚开发票抵扣

这是目前很多企业常用的避税手法,不仅违规而且违法。企业将员工工资分解成基本工资、年终奖、过节费、各类补贴等进行发放,再让员工每个月找发票来冲抵,以报销的形式达到工资避税的目的。但如果长期大额处理的话,会造成企业费用异常,引起税务局关注和稽查。

六、冒用他人信息虚列工资

之前企业冒用他人身份来虚列工资,税务局或许很难稽查到;但实行新个税汇算清缴以后,一人一税号,企业再想冒用他人信息虚列工资,可要小心了!

03

2021年个税风险来袭

工资薪金必须关注的30个风险点

风险1:公司工资表中始终申报老板一个人或者长期只给1、2个员工申报个税。

风险2:员工的工资长期为0元或者1元。

风险3:大部分员工的工资都是3500(5000)元或者临近3500(5000)元。

风险4:规模较大或经营状况较好的单位长期申报税额为0元。

风险5:存在部分员工虽然发放工资但是没有进行全员全额个税申报。

风险6:个税申报的人员数跟缴纳社保的人员数差距较大。

风险7:个税申报系统申报的工资薪金跟企业所得税年报中申报的工资薪金差距较大。

风险8:隐藏人数,从而达到小微企业标准来享受小微企业所得税优惠政策。

风险9:员工存在两处或者两处以上工资薪金但是未自行进行个税申报。

风险10:公司存在自然人股权变更但是未申报个税。

风险11:公司年终存在向自然人股东分红但是未代扣个税。

风险12:公司存在自然人股东借款长期不还又未用于经营。

风险13:公司经常出现向员工发放福利、补贴等但是未并入工资薪金申报个税。

风险14:公司存在虚列人数分解高工资达到少缴个税的目的。

风险15:公司存在让员工拿费用发票来抵工资薪金的现象。

风险16:公司存在向客户赠送了大量的礼品,却未按规定代扣代缴个人所得税。

风险17:公司每月以误餐补助名义发给职工的补贴、津贴,未并入当月工资、薪金所得扣缴个人所得税。

风险18:公司存在聘用退休人员、临时人员上班但是未申报个税。

风险19:公司存在支付外部人员劳务费虽已代扣个税,但是没有取得劳务费发票。

风险20:公司存在员工的工资薪金年所得超过12万元以上但是未按照税法规定的期限进行自行纳税申报。

风险21:公司存在每月定期发放员工出差补助之名义,达到少缴个税目的。

风险22:公司长期存在发放工资均通过现金发放而且额度较大的现象。

风险23:公司存在一个纳税年度多次使用年终奖个税计税办法的情况。

风险24:公司存在经常为员工报销与经营无关的日常费用的现象但是未申报代扣个税。

风险25:公司经常存在计提工资但是长时间不发放的现象。

风险26:会计编制的工资发放的记账凭证仅仅附件为银行代发工资的支付证明,而没有人员明细。

风险27:公司存在以个人借款方式来规避工资个税的情况。

风险28:公司存在未按月发放工资,一次性补发数月工资但是计提个税错误的现象。

风险29:公司存在已经离职的员工仍在申报个税的现象。

风险30:公司存在人为变更个税申报的税目如将“工资薪金所得”变更为“股息、红利所得”等现象。

图片

04

2021年税务

这样查企业

根据企业情况,稽查人员针对企业账簿中的工资费用项目,主要从以下4个方面入手实施核查:

01、审核工资支出凭证

检查企业的人员花名册、考勤表、工资明细账和计算表,审核工资发放凭证与银行代发工资卡等凭证资料的数据是否对应无差异。

02、核查员工人数、薪酬标准是否存在异常

稽查人员分析企业记账凭证和原始凭证,结合企业生产经营情况和生产规模,核实从业职工人数和薪酬标准,重点核实月工资额低于5000元的人数占比情况。

03、是检查“账实”差异

审查分析企业“应付职工薪酬”账户与实付工资总额是否对应,核对各种津贴、补贴、奖金的发放是否正确。检查“应付福利费”账户支出情况,核实企业通过该账户发放现金和实物的具体情况,看是否代扣代缴个税。

04、金三、社保系统联合数据分析

利用金税三期系统和社保系统,核查工资表中人员与企业缴纳社保人员在数量上是否存在较大差异,并对企业申报个人所得税人员的比例和收入情况实施核查。

05

注意了,9类风险点

不想被罚,赶紧对照自查!

为啥税务局一查工资就会有问题?请对照自查一下,企业是否存在以下9类风险点。

1.工资个税计算是否正确

2.人员是否真实

3.工资是否合理

4.是否申报了个税

5.是否存在两处以上所得

根据《中华人民共和国个人所得税法实施条例》(国务院令第707号)第二十五条规定:“取得综合所得需要办理汇算清缴的情形包括:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元;

根据《中华人民共和国个人所得税法》(中华人民共和国主席令第九号),非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税。

6.是否存在已经离职人员未删除信息

7.适用税目是否正确

重点检查企业是否存在在计算个税时是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

8.年终奖计税方法是否正确

根据财税[2018]164号,居民个人取得符合规定的全年一次性奖金,在2021年12月31日前,可单独计算纳税,也可并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

注意: 在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

9.免税所得是否合法

06

给会计的9个提醒

一定要重视!

最后,面对税务稽查的严峻,在此提醒各位会计朋友,下面9点一定要注意!

1、财务不要参与买票、卖票,对于不听劝阻的老板,趁早辞职。

2、及时更新报税信息

当员工离职时,应尽快删除个税申报系统中的员工信息或及时改为“非正常”状态。避免出现两处以上工资薪金所得,导致员工必须到税局大厅自行申报个税。

3、会计离职要及时办理财务负责人、办税员变更手续。

4、切记不要设置“两套账”“多套账”

5、千万不要用个人卡收款付款,大额交易的个人卡已经被重点监控,私设小金库相当危险。

6、公司的会计凭证、账本等不要随意销毁。根据《会计档案管理办法》,会计凭证账本等的保存年限由原来15年延长到30年。

7、关注财税最新政策及税务局最新通知。

8、企业停止经营,要及时办理正常注销手续。

9、注意企业的注册地址与实际经营地址要保持一致,否则税务查到可能会被认定“非正常”从而受到影响。

相关资讯

京公网安备:

Copyright © 2016-2018 杭州宝顺财务咨询有限公司 浙ICP备14044194号-1 www.miitbeian.gov.cn

京公网安备:

Copyright © 2016-2018 杭州宝顺财务咨询有限公司 浙ICP备14044194号-1 www.miitbeian.gov.cn

友情链接:|杭州财务公司|程控交换机|

浙江大学国际本科|

| 营业执照 | 投诉与举报电话:13372509458