这是错误的!!取得未开票收入也需要如实申报,对一般纳税人而言,应填写增值税申报表附表(一)未开具发票栏次

对小规模纳税人而言,应根据征收率的不同填写申报表相应栏次如应征增值税不含税销售额(3%征收率)、应征增值税不含税 销售额(5%征收率)、销售使用过的固定资产不含税销售额、免税销售额、出口免税销售额。

未开票收入是什么?

顾名思义,未开票收入就是没有开具发票的收入。在企业实际经营中,取得未开票收入是因为销售金额很小且是对自然人的销售,开发票没有实际意义。例如餐饮业的一般纳税人,客人大部分是散客,就餐后一般不会索要发票。这时取得的收入就是未开票收入。

未开票收入如何申报?

对一般纳税人而言:

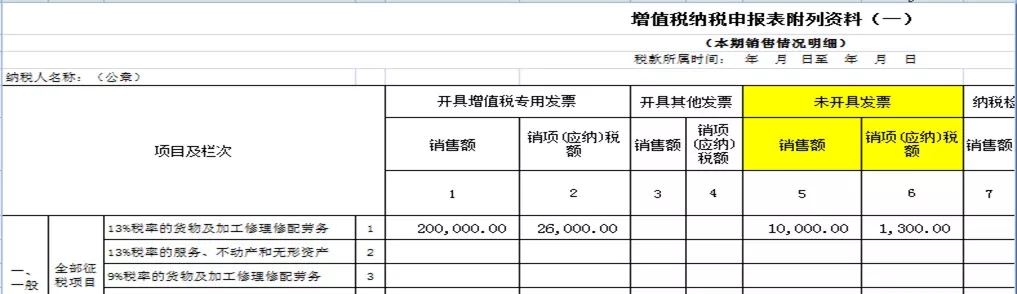

假设某企业为一般纳税人,5月销售货物取得开票不含税收入20万,取得未开票不含税收入1万元(税率为13%)。该企业5月收入应当如何申报?

该企业应填写1月增值税申报表附表(一)未开具发票栏次申报。

因此,该企业取得未开票收入的1月申报表填写如下:

对小规模纳税人而言:

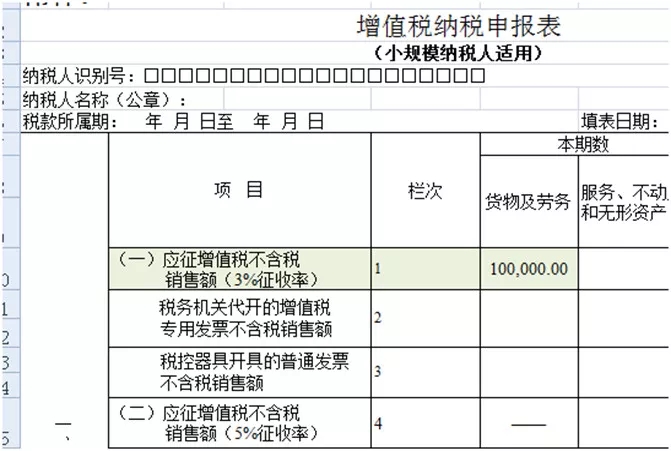

假设某企业为小规模纳税人,1、2月份无收入,3月销售货物取得未开票不含税收入为10万。该企业第一季度收入应当如何申报?

由于企业3月取得未开票收入,属于第一季度取得的收入,因此第一季度申报增值税时应填写增值税申报表应征增值税不含税销售额(3%征收率)栏次申报。

因此,该企业第一季度申报表填写如下:

注:即只将取得的未开票收入金额填写在第1栏次,第2、3栏次不填写金额。

京公网安备:

京公网安备: