取消增值税纸质专用发票?税局刚明确,9月1日起执行!更重磅的是……

来源:www.hzbscw.com 时间:2020-09-01 00:00:00浏览次数:4053次

01

税务局刚宣布!9月1日起!

增值税电子专票试点正式开始!

划重点!主要内容如下:

一、电子专票法律效力、基本用途、基本使用规定等与纸质专票相同。

二、自2020年9月1日起,在宁波市海曙区和慈溪市试点推行电子专票。

三、试点纳税人应当使用税务UKey开具电子专票。

四、试点纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。试点纳税人在试点期间开具电子专票的受票方仅限于宁波市税务局管辖范围内的纳税人。

五、税务机关按照电子专票和纸质专票的合计数为试点纳税人核定增值税专用发票领用数量。

六、纳税人以电子专票的纸质打印件作为税收凭证的,应当同时保存打印该纸质件的电子专票。

七、试点纳税人在开具红字电子专票时,无需追回已开具的电子专票及其纸质打印件。试点纳税人应当按照规定,在销售方或购买方正确填写《开具红字增值税专用发票信息表》并经增值税发票管理系统校验通过后,开具红字电子专票。

八、电子专票具有永久保存的优势。受票方如丢失或损毁已开具的电子专票,可以根据纸质打印件信息在全国增值税发票查验平台进行查验并通过后,下载原电子专票。若纸质打印件一并丢失,还可以向开票方重新索取原电子专票。

02

国家早就宣布!

12月31日前,基本实现专票电子化!

7月21日,国务院发布《国务院办公厅关于进一步优化营商环境更好服务市场主体的实施意见》(国办发〔2020〕24号)。

划重点!文件主要明确了:

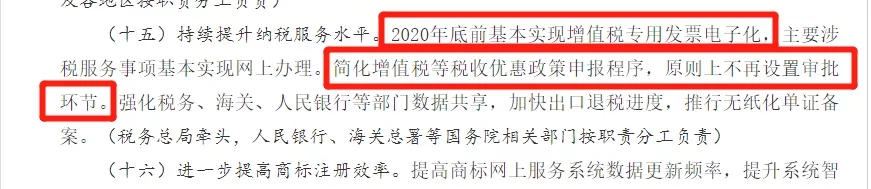

2020年底前基本实现增值税专用发票电子化,主要涉税服务事项基本实现网上办理。

简化增值税等税收优惠政策申报程序,原则上不再设置审批环节。

目前还未明确如何放宽,但如果以后能以住宅作为经营场所,那将大大降低小微企业和个体户开办的难度!

之前开办企业,要有营业执照,食品经营许可、安全生产许可等等各种行政许可,不仅费时费力还费钱,如今“一业一证”推进,将大大利好开办企业。

随着“一照多址”的推进,以后设立分支机构,或许只需要一个地址就够了。

限于篇幅,更多的就不在这里一一列举讲解了。总之,对于企业而言,这个文件算是公布了一大波利好,感兴趣的可以去看政策原文。

03

电子专票长啥样?

专票电子化对企业意味着什么?

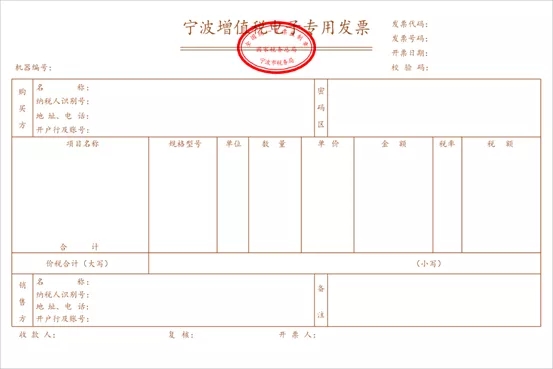

根据现在已经在进行的试点来看,电子专票的条件已经具备,纸质专票取消也是必然。先来看电子专票长啥样呢?

在宁波市税务局的网站上我们可以看到电子专用发票的票样。

除此之外,全国增值税发票查验平台上,有了电子专票的最新信息,具体尺寸和样式写的很明确。

电子专票纵向分为票头、购买方、应税明细和合计、销售在宁波市税务局的网站上我们可以看到电子专用发票的票样。方和票尾五个部分,高度分别为30、22、52、20和16毫米。不包含票头、票尾的内框尺寸为201*94毫米。

发票规格为215mm×140mm。

同时,还附上了样图。就是长上面这样子的。

那么,专票电子化对企业意味着什么?

专票电子化的目的是,以票控账,以票审计,以票查税。

税务系统要想知道你每一次开票动作、每一次作废、每一次红冲,不仅要知道,而且要及时知道,而且要知道的越详细越好。

对企业而言,有好处,也有风险。

先说好处:降低企业成本,提升企业财务的数据化。具体来说:

发票电子化,能实现业务数据、财务数据、税务数据等等智能连接,申报也好,认证抵扣也好,以后操作会简化不少。

企业上下游的数据也能打通,自动对账会变成常态。总之,就是能让财务数字化,会计工作量也会一定程度上减少。

但是,对于虚开等违法行为,电子化之后,生存空间就更小了。同时,对于企业的财务流程、硬件等也是一种考验。

04

专票电子化

企业该如何应对?

对企业而言,应该安排财务部门抓紧学习、了解、熟悉电子专票的相关内容,改变升级报销流程。根据《关于规范电子会计凭证报销入账归档的通知》,完善电子会计凭证管理方式。

有条件的,自己安排IT部门弄;没条件的,找第三方帮忙。估计后面又会带动一个行业火起来。

另外,企业及相关财务人员,需要注意避免两个误区:

误区一:认为专票电子化是企业财务职能自身的事情,与业务部门关系不大。

从发票流转的全生命周期来看,专票电子化可能会涉及多个部门。

尤其对销售和采购部门影响很大。对于销售部门而言,与客户、渠道等开票需要沟通,自己的差旅、商务费报销也可能涉及专票。

对于采购部门而言,专票的电子化,企业与上游供应商之间的采购流程可能存在巨大的优化空间。

误区二:专票电子化是企业自身的事情,与产业链上下游无关。

在产业链中,存在交易来往的上下游企业或多或少会在资金流、发票流、物流管理等方面存在相互依赖的关系。

因此,专票电子化势必会导致企业在规划自身发票管理体系时,权衡上下游企业在发票管理上的偏好。对于在产业链上相对强势的企业来说,也可以借专票电子化的机会来进一步优化与上游供应商的供应链协同管理流程。

相关资讯

京公网安备:

Copyright © 2016-2018 杭州宝顺财务咨询有限公司 浙ICP备14044194号-1 www.miitbeian.gov.cn

京公网安备:

Copyright © 2016-2018 杭州宝顺财务咨询有限公司 浙ICP备14044194号-1 www.miitbeian.gov.cn

友情链接:|杭州财务公司|程控交换机|

浙江大学国际本科|

| 营业执照 | 投诉与举报电话:13372509458